THỜI HẠN KÊ KHAI, NỘP THUẾ THEO LUẬT QUẢN LÝ THUẾ 38/2019/QH14

Từ ngày 01/07/2020, thời hạn nộp hồ sơ khai và nộp thuế 2020 có sự thay đổi theo Luật Quản lý thuế 38/2019/QH14.

Căn cứ theo Điều 44 của Luật Quản lý thuế 38/2019/QH14, thời hạn nộp hồ sơ khai thuế từ ngày 01/7/2020 có sự thay đổi theo hướng:

– Quy định thời hạn nộp thuế là ngày cuối cùng của tháng, quý có liên quan để thuận tiện cho người nộp thuế và cơ quan thuế trong việc xác định ngày nộp hồ sơ khai thuế;

– Kéo dài thời hạn nộp hồ sơ khai quyết toán thuế thu nhập cá nhân đối với cá nhân trực tiếp quyết toán thuế với cơ quan thuế để có thêm thời gian cho cá nhân tổng hợp hồ sơ phù hợp với hồ sơ khai quyết toán thuế thu nhập cá nhân của tổ chức chi trả;

– Quy định thời hạn nộp hồ sơ khai thuế đối với trường hợp người nộp thuế khai thuế thông qua giao dịch điện tử khi công thông tin địa tử của cơ quan thuế gặp sự cố.

Thời hạn nộp hồ sơ khai thuế từ ngày 01/7/2020 có sự thay đổi, cụ thể:

| TT | Loại thuế | Luật Quản lý Thuế 2006 | Luật Quản lý Thuế 2019 | Ghi chú |

| 1 | Thời hạn nộp hồ sơ khai thuế đối với loại thuế khai theo tháng, theo quý được quy định như sau: | |||

| 1.1 | Thuế khai và nộp theo tháng | Chậm nhất là ngày thứ 20 của tháng tiếp theo tháng phát sinh nghĩa vụ thuế. | – | |

| 1.2 | Thuế khai và nộp theo quý | Chậm nhất là ngày thứ 30 của quý tiếp theo quý phát sinh nghĩa vụ thuế. | Chậm nhất là ngày cuối cùng của tháng đầu của quý tiếp theo quý phát sinh nghĩa vụ thuế. | Quy định mới có thể kéo dài thêm 01 ngày. |

| 2 | Thời hạn nộp hồ sơ khai thuế đối với loại thuế có kỳ tính thuế theo năm được quy định như sau: | |||

| 2.1 | Hồ sơ quyết toán thuế năm | Chậm nhất là ngày thứ 90, kể từ ngày kết thúc năm dương lịch hoặc năm tài chính. | Chậm nhất là ngày cuối cùng của tháng thứ 3 kể từ ngày kết thúc năm dương lịch hoặc năm tài chính. | Quy định mới kéo dài thêm 01 ngày. |

| 2.2 | Hồ sơ khai thuế năm | Chậm nhất là ngày thứ 30 của tháng đầu tiên của năm dương lịch. | Chậm nhất là ngày cuối cùng của tháng đầu tiên của năm dương lịch hoặc năm tài chính. | Quy định mới kéo dài thêm 01 ngày. |

| 2.3 | Hồ sơ quyết toán thuế thu nhập cá nhân của cá nhân trực tiếp quyết toán thuế | – | Chậm nhất là ngày cuối cùng của tháng thứ 4 kể từ ngày kết thúc năm dương lịch | Luật cũ không quy định riêng thời hạn cá nhân trực tiếp quyết toán (lùi thời hạn 01 tháng). |

| 2.4 | Hồ sơ khai thuế khoán của hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp khoán. | – | Chậm nhất là ngày 15 tháng 12 của năm trước liền kề | – |

| Trường hợp hộ kinh doanh, cá nhân kinh doanh mới kinh doanh thì thời hạn nộp hồ sơ khai thuế khoán chậm nhất là 10 ngày kể từ ngày bắt đầu kinh doanh. | ||||

| 3 | Thời hạn nộp hồ sơ khai thuế đối với loại thuế khai và nộp theo từng lần phát sinh. | Chậm nhất là ngày thứ 10 kể từ ngày phát sinh nghĩa vụ thuế. | – | |

| 4 | Thời hạn nộp hồ sơ khai thuế đối với trường hợp chấm dứt hoạt động, chấm dứt hợp đồng hoặc tổ chức lại doanh nghiệp. | Chậm nhất là ngày thứ 45, kể từ ngày có quyết định. | Chậm nhất là ngày thứ 45 kể từ ngày xảy ra sự kiện. | – |

| 5 | Thời hạn nộp hồ sơ khai thuế đối với hàng hóa xuất khẩu, nhập khẩu. | Theo quy định của Luật Hải quan. | – | |

| Lưu ý: Trường hợp người nộp thuế khai thuế thông qua giao dịch điện tử trong ngày cuối cùng của thời hạn nộp hồ sơ khai thuế mà cổng thông tin điện tử của cơ quan thuế gặp sự cố thì người nộp thuế nộp hồ sơ khai thuế, chứng từ nộp thuế điện tử trong ngày tiếp theo sau khi cổng thông tin điện tử của cơ quan thuế tiếp tục hoạt động. | ||||

Trên đây là quy định mới về hạn nộp tờ khai thuế, theo Luật Quản lý thuế 2019 có hiệu lực từ ngày 01/7/2020 thời hạn nộp hồ sơ khai thuế có một số thay đổi theo hướng kéo dài thời hạn nộp hồ sơ.

Trong đó, thời hạn cá nhân trực tiếp quyết toán thuế thu nhập cá nhân được kéo dài thêm 01 tháng, điều này giúp người nộp thuế và cơ quan thuế có thêm thời gian, tránh cùng một lúc xử lý cả việc quyết toán thuế thu nhập cá nhân do doanh nghiệp thực hiện và quyết toán thuế thu nhập doanh nghiệp.

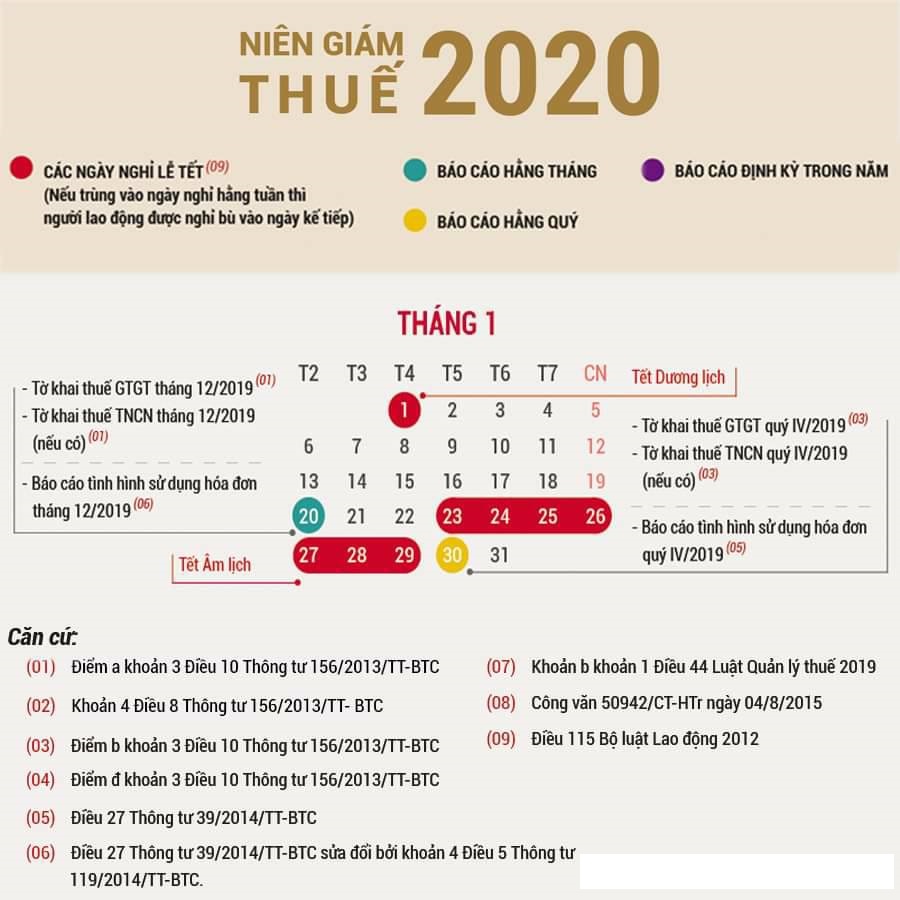

Đại lý thuế QPT kính tặng Quý khách hàng Lịch khai thuế 2020 đã cập nhật theo Luật quản lý thuế 2019. Vui tải file pdf tại đây nhé!

[…] Xem thêm… […]

3gathering

1fifty-one

psychology dissertation https://professionaldissertationwriting.org/

dissertation service https://professionaldissertationwriting.com/

help with dissertations https://dissertationwritingcenter.com/

dissertation proposal writing https://dissertationhelpexpert.com/

best rated essay writing service https://accountingdissertationhelp.com/

dissertation acknowledgement sample https://examplesofdissertation.com/

how long is a dissertation https://writing-a-dissertation.net/

dissertation help online https://bestdissertationwritingservice.net/

dissertation topics https://businessdissertationhelp.com/

rutgers dissertation proposal help https://customdissertationwritinghelp.com/

writing the doctoral dissertation https://writingadissertationproposal.com/

essay writing services 2019 https://dissertationhelpspecialist.com/

dissertation research https://dissertationhelperhub.com/

proposal and dissertation help geography https://customthesiswritingservices.com/

resorts online casino https://download-casino-slots.com/

best online casino bonus https://firstonlinecasino.org/

jackpot city online casino https://onlinecasinofortunes.com/

borgata online casino new jersey https://newlasvegascasinos.com/

turningston online casino https://trust-online-casino.com/

unibet online casino pa https://onlinecasinosdirectory.org/

michigan casino online https://9lineslotscasino.com/

rivers online casino https://free-online-casinos.net/

msn games online casino https://internet-casinos-online.net/

betrivers online casino https://cybertimeonlinecasino.com/

legit casino online https://1freeslotscasino.com/

online casino california https://vrgamescasino.com/

riversweeps online casino app android https://casino-online-jackpot.com/

riversweeps 777 online casino download https://onlineplayerscasino.com/

sweden online casino https://ownonlinecasino.com/

online pa casino https://all-online-casino-games.com/

goldennugget casino online https://casino8online.com/

best mac vpn service https://freevpnconnection.com/

best buy vpn https://shiva-vpn.com/

vpn change location free https://freehostingvpn.com/

buy vpn cheap https://ippowervpn.net/

best vpn for china https://imfreevpn.net/

best vpn for usa https://superfreevpn.net/

mexico vpn free https://free-vpn-proxy.com/

buy avast secureline vpn https://rsvpnorthvalley.com/

dating gay latin men https://gayedating.com/

gay dating app reviews https://datinggayservices.com/

farmers only dating https://freephotodating.com/

our time dating service https://onlinedatingbabes.com/

free site https://adult-singles-online-dating.com/

local free dating sites https://adult-classifieds-online-dating.com/

christian singles dating site https://online-internet-dating.net/

good dating websites https://speedatingwebsites.com/