“Thông tư 99/2025/TT-BTC vừa ban hành đã đánh dấu một bước ngoặt quan trọng trong chế độ kế toán doanh nghiệp, chính thức áp dụng từ niên độ 2026. Với những cải cách toàn diện từ hệ thống báo cáo, nguyên tắc ghi nhận đến phương thức tổ chức sổ sách, Thông tư này không chỉ chuẩn hóa minh bạch tài chính mà còn thu hẹp khoảng cách với các thông lệ quốc tế. Sau đây là 10 thay đổi trọng yếu doanh nghiệp cần đặc biệt lưu ý để sẵn sàng cho giai đoạn chuyển đổi này.”

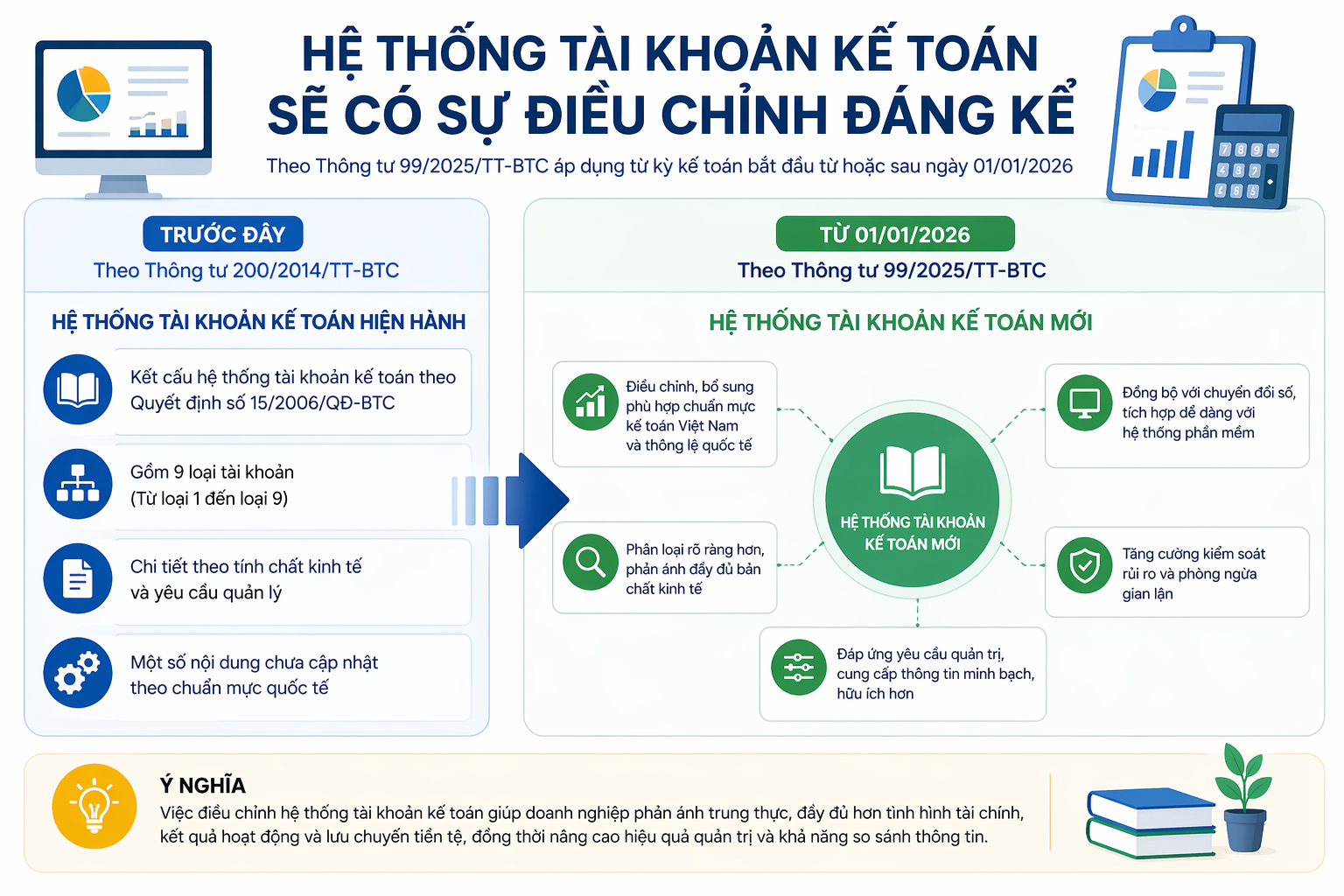

1. Thông tư 99/2025/TT-BTC chính thức thay thế Thông tư 200/2014/TT-BTC từ năm tài chính 2026

Hàng loạt quy định tại Thông tư 200/2014/TT-BTC được điều chỉnh và thay thế bởi Thông tư 99/2025/TT-BTC, mang đến nhiều thay đổi đáng chú ý cho doanh nghiệp.

Ngày 27/10/2025, Bộ Tài chính đã ban hành Thông tư 99/2025/TT-BTC hướng dẫn chế độ kế toán doanh nghiệp. Thông tư có hiệu lực từ ngày 01/01/2026 và áp dụng cho các năm tài chính bắt đầu từ hoặc sau thời điểm này.

Thông tư 99/2025/TT-BTC quy định đầy đủ và chi tiết về hệ thống chứng từ kế toán, tài khoản kế toán, sổ sách cũng như việc lập và trình bày báo cáo tài chính. Đồng thời, nghĩa vụ thuế của doanh nghiệp đối với ngân sách nhà nước vẫn được thực hiện theo các quy định hiện hành của pháp luật về thuế.

Phạm vi thay thế:

Thông tư 99/2025/TT-BTC được ban hành nhằm thay thế và thống nhất các quy định rải rác trước đây, cụ thể:

– Thông tư 200/2014/TT-BTC ngày 22/12/2014 hướng dẫn chế độ kế toán doanh nghiệp.

– Thông tư 75/2015/TT-BTC ngày 18/5/2015 (sửa đổi, bổ sung Điều 128 Thông tư 200).

– Thông tư 53/2016/TT-BTC ngày 21/3/2016 (sửa đổi, bổ sung một số điều của Thông tư 200).

– Thông tư 195/2012/TT-BTC ngày 15/11/2012 hướng dẫn kế toán áp dụng cho đơn vị chủ đầu tư.

👉 Việc thay thế các thông tư cũ được đánh giá là bước quan trọng trong việc chuẩn hóa chế độ kế toán doanh nghiệp, tiệm cận với thông lệ quốc tế, đồng thời giảm chồng chéo và bất cập trong quá trình áp dụng.

2. Thông tư 99/2025/TT-BTC bổ sung và cập nhật hệ thống biểu mẫu tại 04 Phụ lục ban hành kèm theo

Cùng với hệ thống quy định mới, Thông tư 99/2025/TT-BTC ban hành kèm theo 04 phụ lục áp dụng từ năm tài chính 2026, giúp doanh nghiệp dễ dàng triển khai và tuân thủ trong thực tế. Cụ thể:

- Phụ lục 1: Danh mục và biểu mẫu chứng từ kế toán – tạo nền tảng để doanh nghiệp thiết kế chứng từ phù hợp với đặc thù hoạt động.

- Phụ lục 2: Hệ thống tài khoản kế toán – cho phép linh hoạt điều chỉnh, bổ sung theo nhu cầu quản lý và vận hành.

- Phụ lục 3: Mẫu sổ kế toán – được tinh gọn, tối ưu, đồng thời mở rộng quyền chủ động cho doanh nghiệp trong việc thiết kế và sử dụng.

- Phụ lục 4: Biểu mẫu báo cáo tài chính và thuyết minh – cập nhật cách tiếp cận mới, trong đó thay “Bảng cân đối kế toán” bằng “Báo cáo tình hình tài chính”, đồng thời bổ sung mẫu riêng cho doanh nghiệp không hoạt động liên tục.

👉 Doanh nghiệp và bộ phận kế toán cần nhanh chóng cập nhật để áp dụng đúng hệ thống biểu mẫu theo quy định mới, đảm bảo tuân thủ và hạn chế rủi ro trong quá trình thực hiện.

Tải 04 phụ lục Thông tư 99/2025/TT-BTC:

PHỤ LỤC 2 – HỆ THỐNG TÀI KHOẢN KẾ TOÁN DOANH NGHIỆP

PHỤ LỤC 3 – DANH MỤC BIỂU MẪU SỔ KẾ TOÁN

PHỤ LỤC 4 – BIỂU MẪU BÁO CÁO TÀI CHÍNH

3. Doanh nghiệp được phép lựa chọn ngoại tệ làm đơn vị tiền tệ kế toán từ 01/01/2026

7. Tăng cường yêu cầu xây dựng quy chế quản trị và hệ thống kiểm soát nội bộ trong doanh nghiệp

Một điểm mới đáng chú ý so với Thông tư 200/2014/TT-BTC là Thông tư 99/2025/TT-BTC đặt ra yêu cầu rõ ràng về việc ban hành quy chế quản trị nội bộ và thiết lập hệ thống kiểm soát nội bộ trong doanh nghiệp.

Theo Khoản 2, Điều 3, doanh nghiệp cần xây dựng các văn bản quy định cụ thể quyền hạn, trách nhiệm và nghĩa vụ của từng bộ phận, cá nhân trong toàn bộ quá trình tạo lập, thực hiện và kiểm soát các giao dịch kinh tế.

🎯 Mục tiêu của quy định này là:

- Đảm bảo hoạt động doanh nghiệp tuân thủ đúng quy định pháp luật

- Nâng cao tính minh bạch và trách nhiệm giải trình

- Tăng cường kiểm soát rủi ro trong công tác kế toán – tài chính

💡 Đồng thời, quy định cũng cho phép doanh nghiệp chủ động thiết kế hệ thống kiểm soát nội bộ phù hợp với quy mô và đặc thù hoạt động, hướng tới chuẩn mực quản trị hiện đại, qua đó hạn chế sai sót, phòng ngừa gian lận và nâng cao hiệu quả quản lý tài chính.

8. Quy định mới về tổ chức bộ máy kế toán và quản lý đơn vị trực thuộc