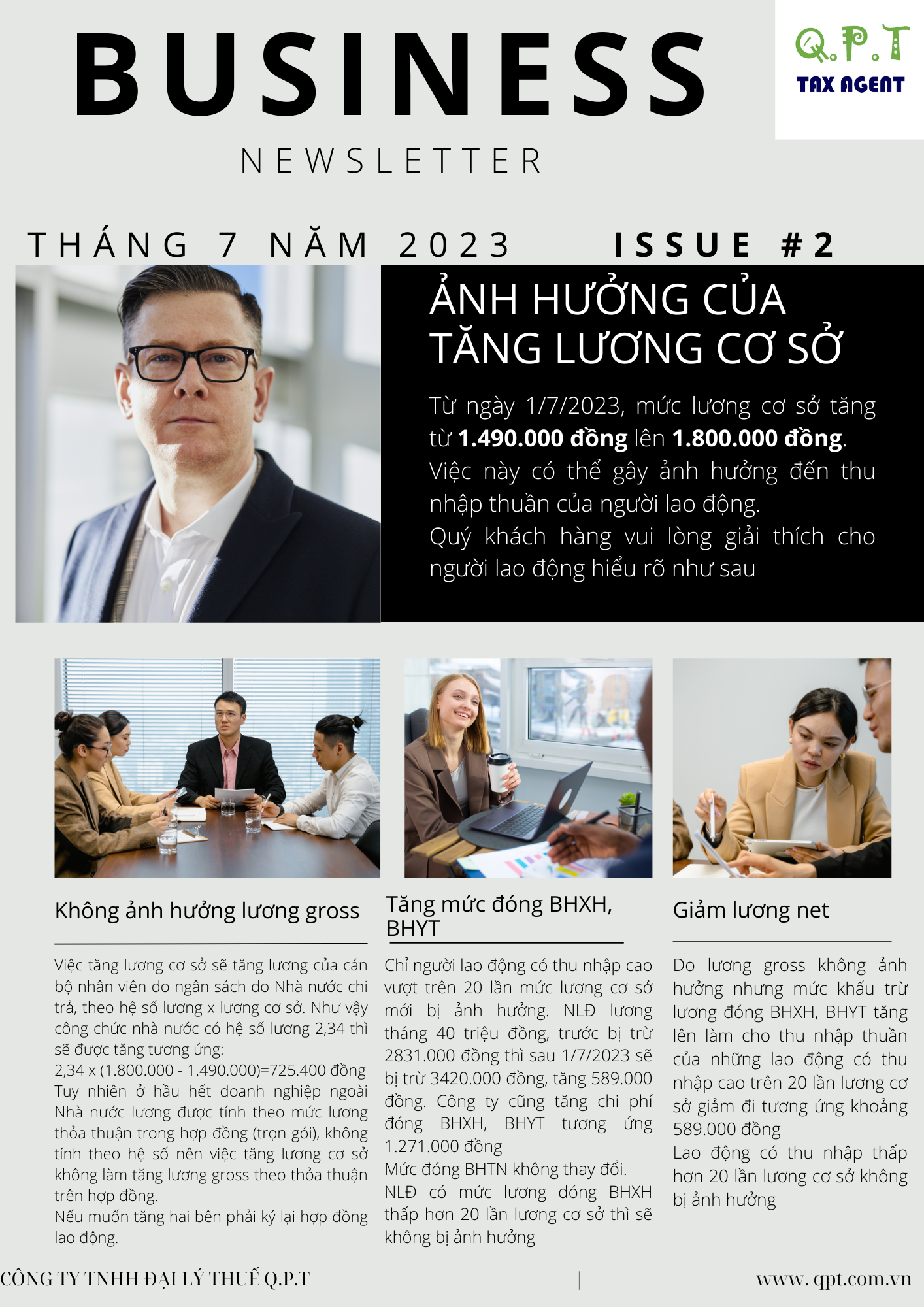

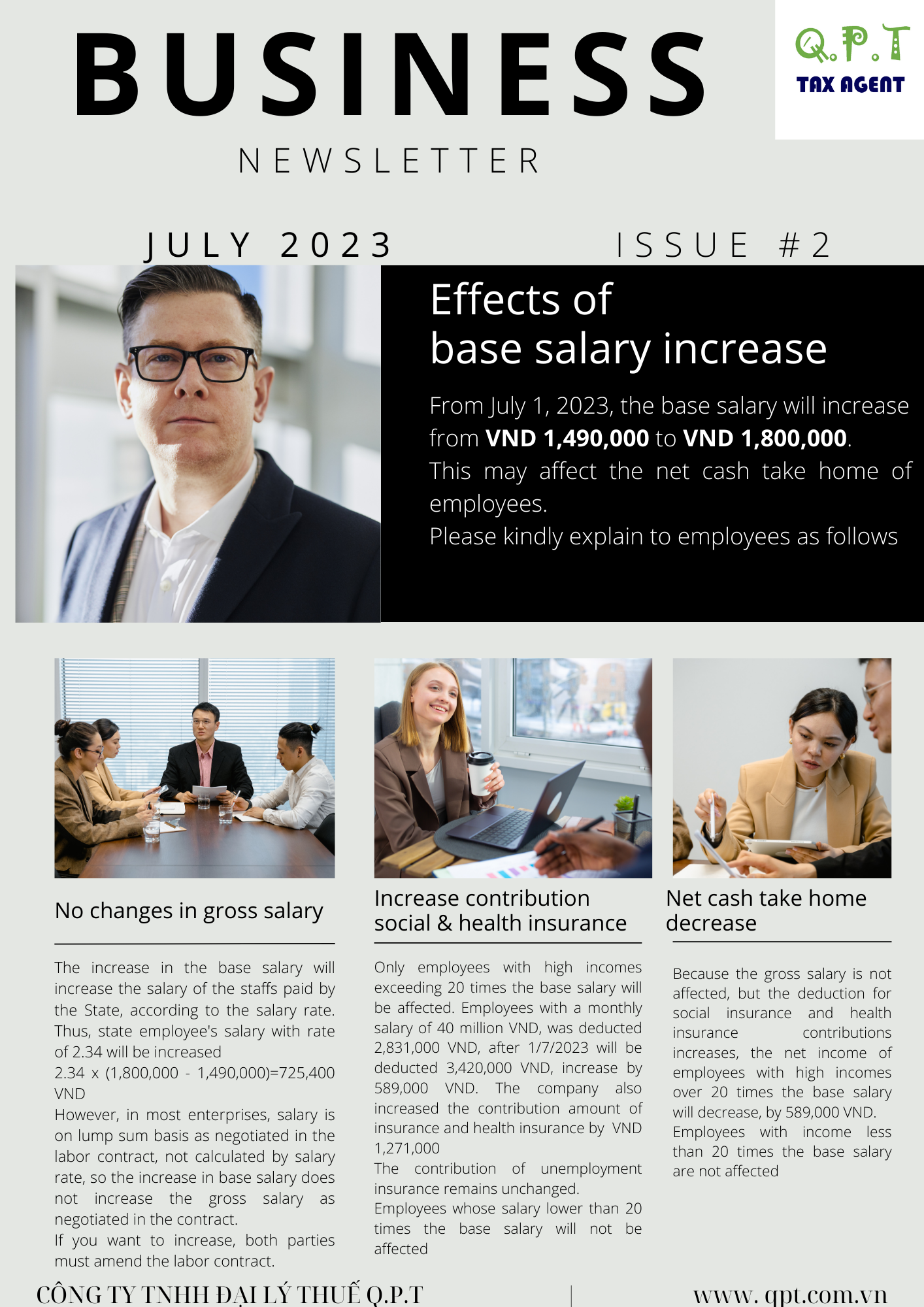

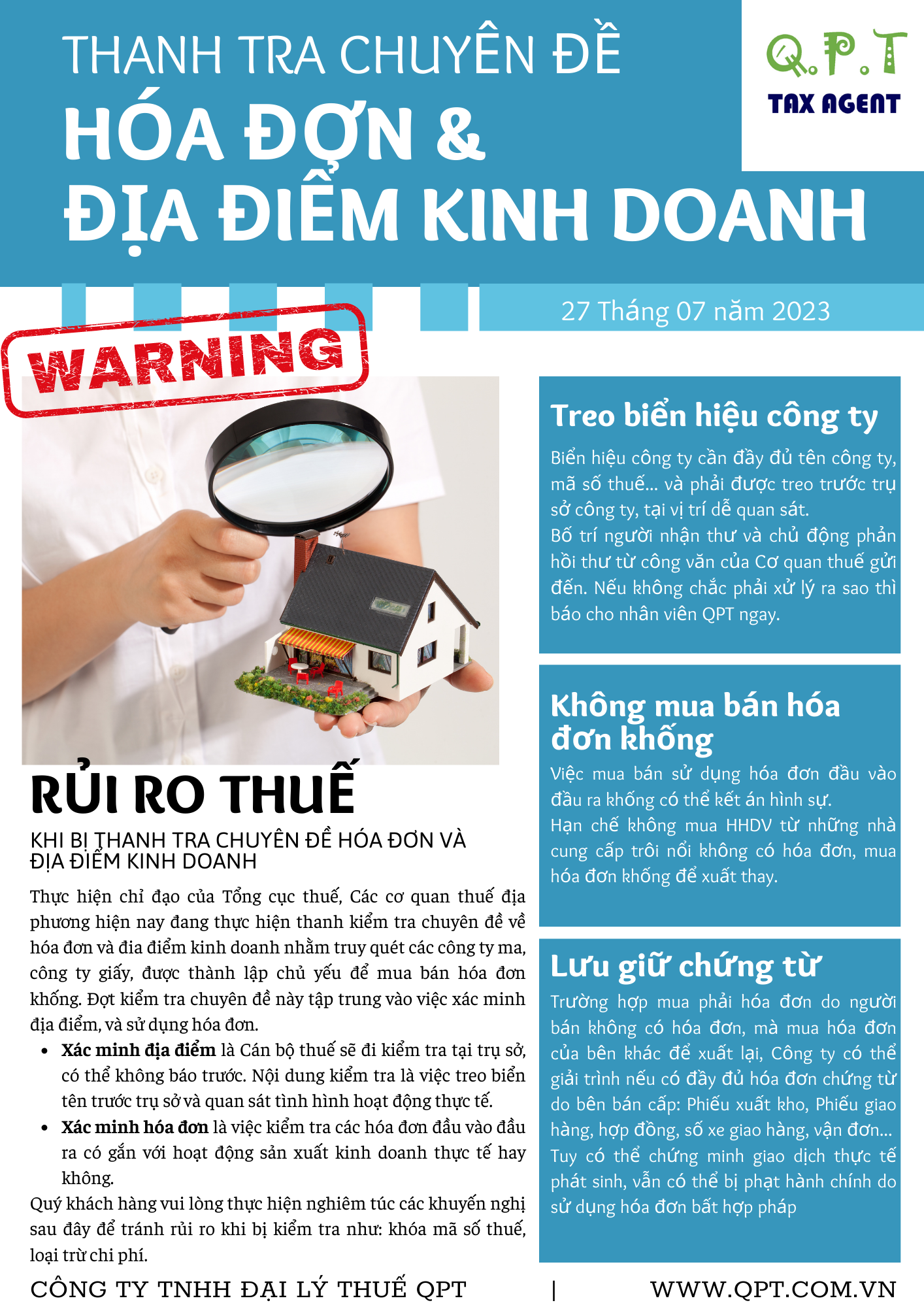

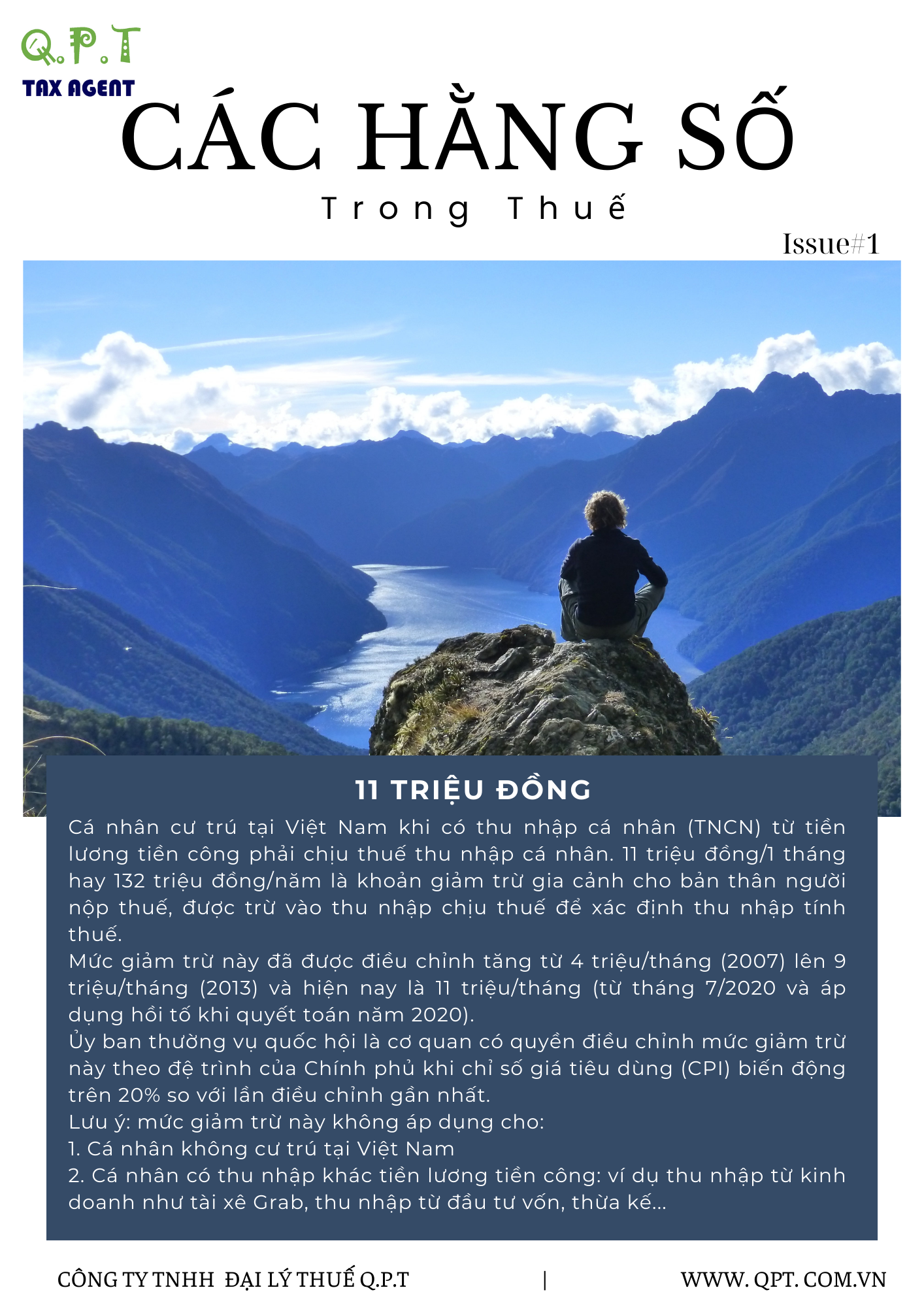

Trong bối cảnh thị trường lao động không ngừng biến động, năm 2024 chứng kiến sự xuất hiện của nhiều xu hướng tuyển dụng mới, điều này đặt ra nhiều thách thức nhưng cũng mang đến cơ hội cho doanh nghiệp. Dưới đây là tổng quan về 14 xu hướng tuyển dụng quan trọng trong năm 2024.

1. Mô hình Hybrid Working: Dấu hiệu suy thoái vào năm 2024

Mô hình làm việc kết hợp (Hybrid working) là một trong những xu hướng nổi bật nhất trong năm 2022 và 2023. Tuy nhiên, theo dự báo của các chuyên gia, mô hình này có thể sẽ suy thoái trong năm 2024. Nguyên nhân là do nền kinh tế toàn cầu đang có dấu hiệu suy thoái, khiến các doanh nghiệp phải thắt chặt chi tiêu. Ngoài ra, làn sóng sa thải lao động cũng khiến nhiều người lao động phải quay trở lại làm việc toàn thời gian để đảm bảo thu nhập.

2. Nhà tuyển dụng chuyển hướng sang thu hút ứng viên “thụ động”

Trong những năm trước, các nhà tuyển dụng thường tập trung vào việc thu hút những ứng viên “chủ động” – những người đang tìm kiếm việc làm. Tuy nhiên, trong năm 2024, các nhà tuyển dụng sẽ cần phải chuyển hướng sang thu hút những ứng viên “thụ động” – những người đang hài lòng với công việc hiện tại hoặc chưa có nhu cầu tìm kiếm công việc. Điều này là do lực lượng lao động đang ngày càng khan hiếm, khiến các nhà tuyển dụng phải nỗ lực hơn để tìm kiếm nhân tài.

3. Tự động hóa trong quy trình tuyển dụng

Tự động hóa đang dần trở thành một xu hướng phổ biến trong nhiều lĩnh vực, bao gồm cả tuyển dụng. Trong năm 2024, tự động hóa sẽ được ứng dụng nhiều hơn trong các quy trình tuyển dụng, từ sàng lọc hồ sơ ứng viên đến đánh giá năng lực. Điều này sẽ giúp các nhà tuyển dụng tiết kiệm thời gian và chi phí, đồng thời nâng cao hiệu quả tuyển dụng.

4. Môi trường làm việc đa văn hóa

Trong những năm gần đây, lực lượng lao động ngày càng đa dạng về văn hóa. Điều này đặt ra những thách thức mới cho các nhà tuyển dụng, đòi hỏi họ phải xây dựng một môi trường làm việc đa văn hóa, tôn trọng sự khác biệt. Các doanh nghiệp cần có những chính sách và chương trình đào tạo phù hợp để giúp nhân viên hiểu và hòa nhập với văn hóa của nhau.

5. Định vị thương hiệu tuyển dụng bằng phúc lợi

Phúc lợi là một trong những yếu tố quan trọng nhất thu hút và giữ chân nhân tài. Trong năm 2024, các nhà tuyển dụng sẽ cần phải chú trọng hơn đến việc định vị thương hiệu tuyển dụng bằng các phúc lợi hấp dẫn. Các doanh nghiệp cần có những chương trình phúc lợi đa dạng, đáp ứng nhu cầu của nhiều đối tượng nhân viên.

6. “Cách mạng dữ liệu” trong tuyển dụng

Dữ liệu đang trở thành một công cụ quan trọng trong nhiều lĩnh vực, bao gồm cả tuyển dụng. Trong năm 2024, “cách mạng dữ liệu” sẽ tiếp tục diễn ra trong tuyển dụng. Các nhà tuyển dụng sẽ phải sử dụng dữ liệu để hiểu rõ hơn về ứng viên, từ đó đưa ra những quyết định tuyển dụng chính xác hơn.

7. Sự gia tăng của GenZ trong lực lượng lao động

GenZ là thế hệ sinh ra trong khoảng thời gian từ năm 1996 đến năm 2012. GenZ có những đặc điểm khác biệt so với các thế hệ trước, bao gồm:

+Năng động, sáng tạo, thích ứng nhanh với công nghệ

+Quan tâm đến sự cân bằng giữa công việc và cuộc sống

+Tìm kiếm sự phát triển và thăng tiến trong công việc

Sự gia tăng của GenZ trong lực lượng lao động sẽ đặt ra những thách thức mới cho các nhà tuyển dụng. Các doanh nghiệp cần có những chính sách và chương trình phù hợp để thu hút và giữ chân GenZ.

8. Vai trò của nhà tuyển dụng sẽ thay đổi

Trong những năm trước, nhà tuyển dụng thường đóng vai trò chủ động trong quy trình tuyển dụng. Tuy nhiên, trong năm 2024, vai trò của nhà tuyển dụng sẽ thay đổi. Các nhà tuyển dụng sẽ cần trở thành những người tư vấn, hỗ trợ ứng viên trong quá trình tìm kiếm việc làm. Các nhà tuyển dụng cần có kiến thức và kỹ năng cần thiết để giúp ứng viên phát triển sự nghiệp.

9. Công việc tự do và nền kinh tế tự do (Gig work – Gig economy)

Công việc tự do (gig work) và nền kinh tế tự do (gig economy) đang ngày càng phổ biến. Trong nền kinh tế tự do, người lao động không làm việc cho một công ty cụ thể mà làm việc cho nhiều công ty khác nhau trên cơ sở hợp đồng ngắn hạn.

Xu hướng này sẽ tác động đáng kể đến thị trường tuyển dụng. Các nhà tuyển dụng cần phải sẵn sàng thích ứng với xu hướng này để có thể thu hút và giữ chân nhân tài.

10. Minh bạch về lương thưởng trong năm 2024

Minh bạch về lương thưởng là một xu hướng đang nổi lên trong tuyển dụng. Các ứng viên và nhân viên ngày càng mong muốn biết rõ về mức lương của họ.

Minh bạch về lương thưởng có thể mang lại nhiều lợi ích cho cả ứng viên và nhà tuyển dụng. Đối với ứng viên, nó có thể giúp họ đưa ra quyết định tuyển dụng sáng suốt hơn. Đối với nhà tuyển dụng, nó có thể giúp họ thu hút và giữ chân nhân tài.

Các nhà tuyển dụng có thể tăng cường minh bạch về lương thưởng bằng cách công bố mức lương cho các vị trí tuyển dụng, cung cấp thông tin về mức lương trong quá trình phỏng vấn và thảo luận về mức lương ngay từ đầu quá trình tuyển dụng.

11. Ngành tuyển dụng đối diện với “nỗi sợ” suy thoái

Suy thoái kinh tế có thể sẽ tác động đến ngành tuyển dụng. Các doanh nghiệp có thể cắt giảm chi phí tuyển dụng, dẫn đến nhu cầu tuyển dụng giảm.

Để đối phó với suy thoái kinh tế, các nhà tuyển dụng cần tập trung vào việc nâng cao hiệu quả tuyển dụng, giảm chi phí tuyển dụng và xây dựng mối quan hệ với ứng viên.

12. The Great Resignation vẫn sẽ tiếp diễn

The Great Resignation – làn sóng nghỉ việc hàng loạt của nhân viên – vẫn sẽ tiếp diễn trong năm 2024. Các doanh nghiệp cần có các biện pháp để giữ chân nhân tài, chẳng hạn như:

+Cung cấp mức lương và phúc lợi cạnh tranh

+Tạo ra môi trường làm việc tích cực và gắn bó

+Đánh giá lại các chính sách và quy trình tuyển dụng

13. Chuẩn bị nhân lực cho làn sóng tự động hóa

Lao động tự động hóa đang thay đổi cách thức hoạt động của các doanh nghiệp. Các doanh nghiệp cần chuẩn bị nhân lực để đáp ứng với làn sóng này.

Các doanh nghiệp có thể chuẩn bị nhân lực cho tự động hóa bằng cách:

+Đầu tư vào đào tạo và phát triển nhân viên

+Tạo ra môi trường làm việc khuyến khích đổi mới

+Xây dựng văn hóa học tập suốt đời

14. Xu hướng Employer-Employee Driven Market lên ngôi

Thị trường tuyển dụng đang chuyển từ Employer-Driven Market (thị trường do nhà tuyển dụng dẫn dắt) sang Employee-Driven Market (thị trường do người lao động dẫn dắt). Trong thị trường này, người lao động có nhiều quyền lực hơn trong quá trình tuyển dụng.

Để thành công trong thị trường này, các doanh nghiệp cần chú trọng đến các yếu tố như:

+Xây dựng thương hiệu tuyển dụng hấp dẫn

+Cung cấp các cơ hội phát triển và thăng tiến

+Tạo ra môi trường làm việc tích cực và gắn bó

Trên đây là 14 xu hướng tuyển dụng nổi bật trong năm 2024. Các doanh nghiệp và ứng viên cần lưu ý những xu hướng này để có thể thích ứng với sự thay đổi của thị trường lao động.

Source: VietnamWorks | HR Insider