Skip to content

TRANG CHỦ

GIỚI THIỆU

Giới Thiệu Công Ty

Hình Ảnh Công Ty

Nhân Sự Chủ chốt

DỊCH VỤ

Dịch Vụ Pháp Lý

Dịch Vụ Thuế

Dịch Vụ Kế Toán

Dịch Vụ Nhân Sự

Dịch Vụ Khác

TIN TỨC

Tin Tức Hằng Ngày

Văn Bản & Biểu Mẫu

Câu hỏi thường gặp

Tuyển Dụng

LIÊN HỆ

Tư vấn ngay

Author: QUANG DANG

Home

::

Articles posted by QUANG DANG

( Page6 )

THÔNG BÁO CHUYỂN ĐỊA ĐIỂM TRỤ SỞ CÔNG TY

HƯỚNG DẪN CÁCH LÊN TỜ KHAI QUYẾT TOÁN THUẾ TNCN 05/QTT-TNCN

TỔNG CỤC THUẾ HỖ TRỢ TRỰC TUYẾN HƯỚNG DẪN KÊ KHAI THUẾ THEO THÔNG TƯ 80/2021/TT-BTC

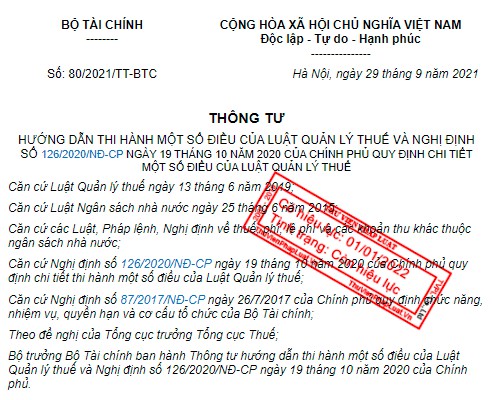

THÔNG TƯ 80/2021/TT-BTC_HƯỚNG DẪN LUẬT QUẢN LÝ THUẾ

ĐIỂM MỚI VỀ BẢO HIỂM XÃ HỘI BẮT BUỘC ÁP DỤNG TỪ 01/9/2021

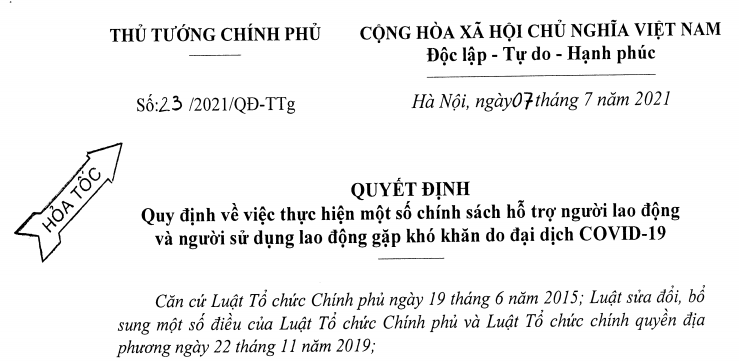

QUYẾT ĐỊNH 23_GIẢI QUYẾT CHÍNH SÁCH HỖ TRỢ COVID CHO NGƯỜI LAO ĐỘNG

TẠM HOÃN HỢP ĐỒNG LAO ĐỘNG DO DỊCH COVID-19

ĐIỂM TIN THUẾ – KẾ TOÁN – TÀI CHÍNH THÁNG 03&04/2021

ĐIỂM TIN THUẾ – KẾ TOÁN – TÀI CHÍNH THÁNG 01&02/2021

ĐIỂM TIN THUẾ – KẾ TOÁN – TÀI CHÍNH THÁNG 11&12/2020

Phân trang bài viết

1

…

5

6

7

…

12